پاداش بهرهوری و افزایش تولید طبق ماده ۴۷ قانون کار چه شرایطی برای معافیت بیمه دارد؟ راهنمای کامل همراه با مثال، آثار مالیاتی، ثبت حسابداری و الزامات اجرایی.

فرض کنید مدیر یک شرکت تولیدی هستید و تصمیم گرفتهاید برای افزایش انگیزه کارکنان، به هر نفر ماهانه مبلغی تحت عنوان پاداش بهرهوری پرداخت کنید. در نگاه اول، این تصمیم میتواند باعث افزایش تولید، بهبود کیفیت محصولات و کاهش ضایعات شود. اما یک سؤال مهم مطرح میشود:

آیا این پاداش نیز مانند حقوق و مزایای ثابت، به طور کامل مشمول حق بیمه تأمین اجتماعی است؟

پاسخ همیشه مثبت نیست.

قانونگذار در ماده ۴۷ قانون کار ظرفیت مهمی را پیشبینی کرده است که به کارفرمایان اجازه میدهد در قالب «پاداش افزایش تولید»، نظام پرداختی مبتنی بر عملکرد طراحی کنند. در صورتی که این نظام مطابق ضوابط قانونی اجرا شود، امکان بهرهمندی از مزایای بیمهای برای بخشی از این پرداختها نیز وجود خواهد داشت. البته این موضوع تنها زمانی قابل اتکا است که قرارداد، شاخصهای عملکرد و مستندات لازم بهدرستی تنظیم شده باشند؛ در غیر این صورت، سازمان تأمین اجتماعی میتواند این مبالغ را جزو مزایای مشمول بیمه تلقی کرده و حق بیمه و جرائم مربوط را مطالبه کند.

به همین دلیل، بسیاری از اختلافات میان کارفرمایان و سازمان تأمین اجتماعی نه به خاطر اصل پرداخت پاداش، بلکه به دلیل نحوه طراحی و مستندسازی آن به وجود میآید.

چرا این مقاله را بخوانید؟

اگر شما مدیرعامل، مدیر مالی، مدیر منابع انسانی، حسابدار، حسابرس، مشاور بیمه یا صاحب کسبوکار هستید، احتمالاً با یکی از این پرسشها روبهرو شدهاید:

- آیا کارانه و پاداش بهرهوری با هم تفاوت دارند؟

- آیا پاداش افزایش تولید از حق بیمه معاف است؟

- سقف ۳۰ درصد حقوق یا مزد مبنا دقیقاً چگونه محاسبه میشود؟

- چه شرایطی باعث پذیرش یا رد این معافیت در رسیدگیهای تأمین اجتماعی میشود؟

- نحوه ثبت حسابداری این پرداخت چگونه است؟

- آیا معافیت بیمهای به معنای معافیت مالیاتی نیز هست؟

در این مقاله، علاوه بر بررسی مواد قانونی، با استفاده از مثالهای عملی، نکات اجرایی و خطاهای رایج شرکتها، به تمام این پرسشها پاسخ خواهیم داد تا بتوانید نظام پاداش بهرهوری را با کمترین ریسک حقوقی، بیمهای و مالیاتی در سازمان خود اجرا کنید.

ماده ۴۷ قانون کار؛ چرا چنین مادهای تصویب شد؟

در بسیاری از سازمانها، حقوق کارکنان بر اساس عواملی مانند سمت شغلی، سابقه کار و ساعات حضور تعیین میشود. اگرچه این روش برای پرداخت حقوق پایه ضروری است، اما لزوماً کارکنان را به افزایش بهرهوری یا بهبود عملکرد تشویق نمیکند.

برای رفع این چالش، قانونگذار در ماده ۴۷ قانون کار امکان طراحی نظامی را فراهم کرده است که بخشی از دریافتی کارکنان به نتایج واقعی عملکرد وابسته باشد. هدف این ماده، ایجاد انگیزه برای افزایش تولید، ارتقای کیفیت، کاهش ضایعات و مشارکت بیشتر کارکنان در موفقیت اقتصادی سازمان است.

بر اساس این رویکرد، پاداش زمانی پرداخت میشود که شاخصهای از پیش تعیینشده محقق شده باشند؛ نه صرفاً به دلیل حضور در محل کار.

مثال کاربردی

فرض کنید کارخانهای ماهانه ۱۰ هزار قطعه تولید میکند. مدیریت تصمیم میگیرد اگر میزان تولید به ۱۱ هزار قطعه برسد و همزمان نرخ ضایعات از ۵ درصد به کمتر از ۳ درصد کاهش یابد، کارکنان مشمول پاداش بهرهوری شوند.

در این حالت، مبلغ پرداختی به عملکرد واقعی وابسته است، نه به حضور یا سابقه کارکنان؛ دقیقاً همان فلسفهای که ماده ۴۷ قانون کار به دنبال تحقق آن است.

فکت مدیریتی

مطالعات متعدد در حوزه مدیریت منابع انسانی نشان دادهاند که سازمانهایی که از سیستمهای پرداخت مبتنی بر عملکرد (Performance-Based Pay) استفاده میکنند، معمولاً انگیزه بالاتر، بهرهوری بیشتر و همسویی بهتری میان اهداف کارکنان و اهداف سازمان ایجاد میکنند. البته موفقیت این مدل به طراحی شاخصهای قابلاندازهگیری و اجرای منصفانه آن وابسته است.

پاداش افزایش تولید چیست؟ بررسی ماده ۴۷ قانون کار به زبان ساده

ماده ۴۷ قانون کار یکی از ظرفیتهای مهم و در عین حال کمتر شناختهشده در نظام حقوق کار ایران است. این ماده به کارفرمایان اجازه میدهد تا بخشی از پرداختی کارکنان را به عملکرد واقعی، بهرهوری و نتایج قابل اندازهگیری گره بزنند، نه صرفاً به حضور در محل کار یا سابقه خدمت.

بر اساس این ماده، کارفرما و کارکنان میتوانند مطابق آییننامه مصوب وزارت تعاون، کار و رفاه اجتماعی، قراردادی برای پرداخت پاداش افزایش تولید منعقد کنند. هدف از این قرارداد، ایجاد انگیزه برای افزایش تولید، بهبود کیفیت محصولات، کاهش ضایعات، افزایش درآمد کارکنان و مشارکت بیشتر آنها در موفقیت اقتصادی سازمان است.

به بیان ساده، اگر سازمان بتواند شاخصهای مشخص و قابل اندازهگیری تعریف کند و کارکنان نیز به تحقق این شاخصها کمک کنند، بخشی از منافع حاصل از این بهبود میتواند در قالب پاداش به آنها پرداخت شود.

چرا ماده ۴۷ برای شرکتها اهمیت دارد؟

در بسیاری از شرکتها، افزایش حقوق تنها راه ایجاد انگیزه تلقی میشود. اما این روش یک مشکل اساسی دارد؛ حتی اگر عملکرد کارکنان تغییری نکند، هزینههای ثابت سازمان افزایش پیدا میکند.

در مقابل، ماده ۴۷ قانون کار بر یک اصل مدیریتی استوار است:

پرداخت بیشتر، در ازای ارزشآفرینی بیشتر.

در این مدل، زمانی پاداش پرداخت میشود که سازمان واقعاً به نتایج بهتری رسیده باشد؛ مانند افزایش تولید، کاهش هزینهها یا بهبود کیفیت.

این رویکرد دو مزیت مهم ایجاد میکند:

- کارکنان احساس میکنند در موفقیت شرکت سهیم هستند.

- کارفرما هزینهای پرداخت میکند که در ازای آن ارزش اقتصادی واقعی ایجاد شده است.

تفاوت پاداش افزایش تولید با حقوق، مزایا و اضافهکاری

یکی از رایجترین اشتباهات شرکتها این است که تصور میکنند هر مبلغی که به کارکنان پرداخت شود، صرفاً با تغییر عنوان آن میتوان از مزایای قانونی بهرهمند شد.

در عمل، سازمان تأمین اجتماعی و مراجع حل اختلاف، ماهیت واقعی پرداخت را بررسی میکنند، نه عنوانی که در فیش حقوقی درج شده است. به همین دلیل، شناخت تفاوت این پرداختها اهمیت زیادی دارد.

نوع پرداخت | هدف پرداخت | وابسته به عملکرد | ماهیت |

حقوق پایه | جبران خدمت | ❌ | ثابت و مستمر |

مزایای مستمر | رفاه و مزایای شغلی | ❌ | ثابت |

اضافهکاری | جبران ساعات کار بیشتر | ❌ | تابع ساعات کار |

پاداش افزایش تولید | افزایش بهرهوری | متغیر و عملکردمحور |

همین تفاوت، مبنای بررسیهای بیمهای و حقوقی نیز قرار میگیرد.

پاداش افزایش تولید چه تفاوتی با کارانه دارد؟

در بسیاری از شرکتها، واژههای کارانه، پاداش بهرهوری و پاداش افزایش تولید به جای یکدیگر استفاده میشوند؛ در حالی که از نظر حقوقی همیشه مترادف نیستند.

کارانه یک اصطلاح مدیریتی است و به هر نوع پرداختی گفته میشود که بر اساس عملکرد فرد یا تیم محاسبه شود. این عملکرد میتواند بر مبنای تولید، فروش، کیفیت خدمات، کاهش هزینهها یا شاخصهای دیگر باشد.

اما پاداش افزایش تولید یک عنوان مشخص در قانون کار است که شرایط و ضوابط آن در ماده ۴۷ و آییننامه مربوط تعریف شده است. بنابراین هر کارانهای الزاماً پاداش ماده ۴۷ محسوب نمیشود.

به بیان دیگر:

هر پاداش افزایش تولید میتواند نوعی کارانه باشد، اما هر کارانهای الزاماً مشمول ماده ۴۷ قانون کار نیست.

این تفاوت در زمان رسیدگیهای سازمان تأمین اجتماعی اهمیت زیادی پیدا میکند.

یک مثال واقعی از تفاوت کارانه و پاداش ماده ۴۷

فرض کنید دو شرکت تولیدی، هر دو به کارکنان خود ماهانه ۱۵ میلیون تومان پرداخت اضافه میکنند.

شرکت اول

در فیش حقوقی تنها عبارت «کارانه» درج شده است.

هیچ قرارداد مستقلی وجود ندارد.

شاخص عملکرد تعریف نشده است.

همه کارکنان دقیقاً مبلغ یکسانی دریافت میکنند.

در رسیدگی بیمهای، احتمال زیادی وجود دارد که این مبلغ بهعنوان مزایای مستمر شناخته شود.

شرکت دوم

قرارداد پاداش افزایش تولید تنظیم شده است.

شاخصهای بهرهوری از قبل تعیین شدهاند.

واحد کنترل کیفیت گزارش عملکرد تهیه میکند.

پرداخت فقط در صورت تحقق اهداف انجام میشود.

تمام مستندات در پرونده شرکت نگهداری میشود.

در این حالت، ساختار پرداخت با فلسفه ماده ۴۷ همخوانی بیشتری دارد و شانس پذیرش آن در رسیدگیهای قانونی افزایش مییابد.

اشتباهی که بسیاری از شرکتها مرتکب میشوند

برخی کارفرمایان تصور میکنند اگر در فیش حقوقی، عنوان «کارانه» یا «پاداش بهرهوری» را جایگزین «مزایا» کنند، دیگر نیازی به پرداخت حق بیمه نخواهند داشت.

این تصور میتواند بسیار پرهزینه باشد.

در بازرسیهای سازمان تأمین اجتماعی معمولاً سؤالهایی از این دست مطرح میشود:

- آیا قرارداد مستقلی برای پاداش افزایش تولید وجود دارد؟

- شاخصهای عملکرد چگونه تعیین شدهاند؟

- آیا مبلغ پرداختی هر ماه ثابت بوده یا بر اساس عملکرد تغییر کرده است؟

- چه مستنداتی برای اثبات افزایش بهرهوری وجود دارد؟

اگر پاسخ روشنی برای این پرسشها وجود نداشته باشد، صرف تغییر عنوان پرداخت، معمولاً تأثیری در ماهیت حقوقی آن نخواهد داشت.

نکته تخصصی برای مدیران مالی

در پروندههای رسیدگی بیمهای، اسناد و مستندات بسیار مهمتر از نام پرداخت هستند. قراردادی که شاخصهای عملکرد، دوره ارزیابی، روش محاسبه پاداش و نحوه تأیید نتایج را بهطور شفاف مشخص کرده باشد، نقش مهمی در دفاع از شرکت در برابر ایرادهای احتمالی خواهد داشت.

شرایط معافیت بیمهای پاداش افزایش تولید؛ آیا همه پرداختها از حق بیمه معاف هستند؟

یکی از رایجترین پرسشهای مدیران مالی، حسابداران و کارفرمایان این است که:

آیا هر پاداش بهرهوری یا کارانهای از پرداخت حق بیمه معاف است؟

پاسخ کوتاه خیر است.

برخلاف تصور برخی شرکتها، صرف درج عبارت «پاداش بهرهوری» یا «کارانه» در فیش حقوقی، به معنای معافیت از حق بیمه نیست. سازمان تأمین اجتماعی در رسیدگیهای خود، ماهیت واقعی پرداخت را بررسی میکند و تنها در صورتی که پرداخت بر اساس ضوابط قانونی و آییننامههای مربوط به ماده ۴۷ قانون کار طراحی و اجرا شده باشد، امکان بهرهمندی از مزایای بیمهای وجود خواهد داشت.

به عبارت دیگر، عنوان پرداخت مهم نیست؛ نحوه طراحی و اجرای آن اهمیت دارد.

مبنای قانونی معافیت بیمهای چیست؟

مطابق ماده ۳۰ قانون تأمین اجتماعی، کارفرمایان مکلفاند حق بیمه مربوط به مزد و مزایای مشمول بیمه کارکنان را پرداخت کنند. همچنین ماده ۳۹ این قانون، کارفرما را موظف به ارسال لیست حقوق و مزایای مشمول بیمه میکند. با این حال، همه پرداختهایی که به کارکنان انجام میشود، الزاماً در زمره مزد مشمول بیمه قرار نمیگیرند.

در رویههای اجرایی سازمان تأمین اجتماعی، برخی پرداختهای غیرمستمر، انگیزشی و مبتنی بر عملکرد در صورت احراز شرایط قانونی، میتوانند خارج از شمول حق بیمه قرار گیرند. پاداش افزایش تولید موضوع ماده ۴۷ قانون کار یکی از مهمترین نمونههای این نوع پرداختها است. البته تشخیص نهایی همواره با مرجع رسیدگی و بر اساس مدارک و مستندات ارائهشده خواهد بود.

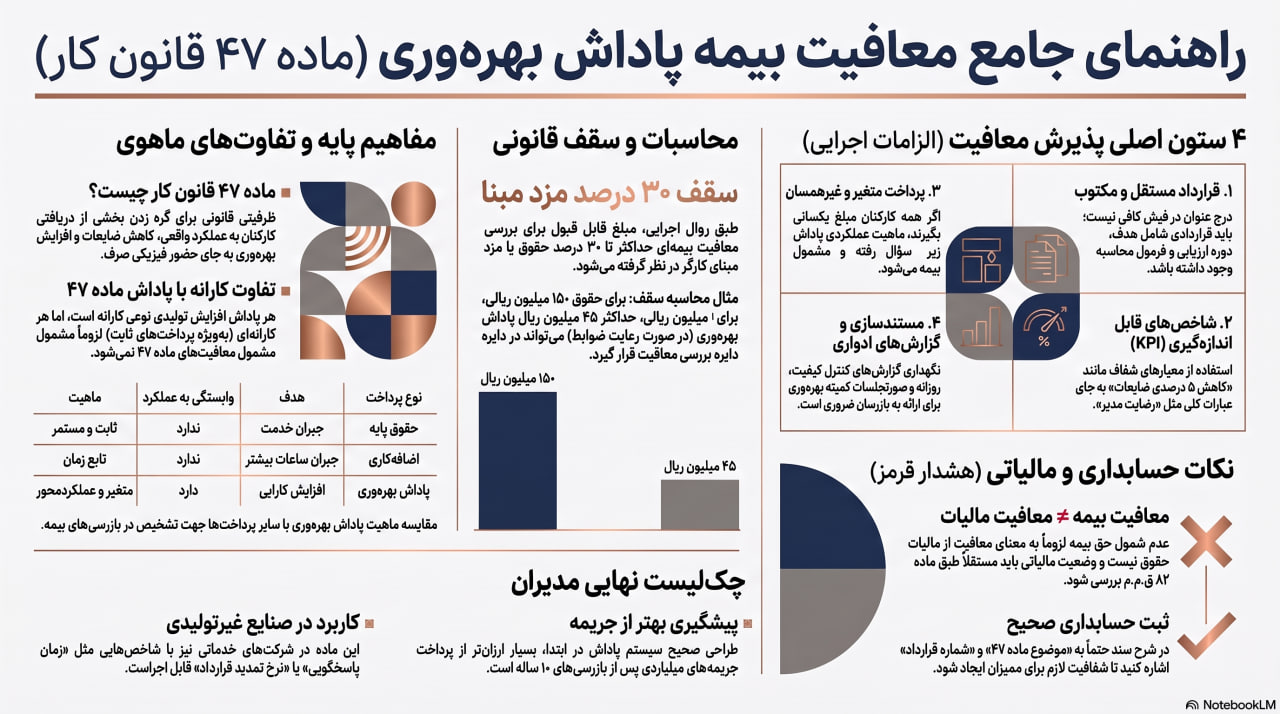

سقف ۳۰ درصد حقوق یا مزد مبنا چگونه محاسبه میشود؟

یکی از موضوعاتی که همواره مورد توجه شرکتها قرار میگیرد، سقف مبلغی است که میتواند مشمول این مزیت شود.

بر اساس رویههای اجرایی مرتبط با پاداش افزایش تولید، در صورت رعایت ضوابط قانونی، مبلغ قابل پذیرش برای برخورداری از این مزیت تا ۳۰ درصد حقوق یا مزد مبنا در نظر گرفته میشود.

فرمول محاسبه به شکل زیر است:

حداکثر مبلغ قابل بررسی برای این مزیت = ۳۰٪ × حقوق یا مزد مبنا

مثال شماره ۱

فرض کنید:

- حقوق مبنای یک کارگر: ۱۵۰ میلیون ریال

- پاداش بهرهوری: ۴۰ میلیون ریال

حداکثر مبلغی که در صورت رعایت ضوابط میتواند مشمول این مزیت قرار گیرد:

۳۰٪ × ۱۵۰ میلیون ریال = ۴۵ میلیون ریال

از آنجا که پاداش پرداختی (۴۰ میلیون ریال) کمتر از سقف محاسبهشده است، در صورت وجود تمام شرایط قانونی، امکان استناد به این مزیت وجود خواهد داشت.

مثال شماره ۲

حقوق مبنا:

۲۰۰ میلیون ریال

پاداش بهرهوری:

۸۰ میلیون ریال

۳۰ درصد حقوق مبنا برابر است با:

۶۰ میلیون ریال

در این مثال، حتی اگر تمام شرایط قانونی رعایت شده باشد، پرداخت انجامشده از سقف مورد اشاره فراتر رفته است و این موضوع در بررسیهای بیمهای نیازمند توجه ویژه خواهد بود.

مهمترین شرایط پذیرش معافیت بیمهای

بسیاری از شرکتها تصور میکنند داشتن یک عنوان مناسب در فیش حقوقی کافی است؛ اما در عمل، سازمان تأمین اجتماعی مجموعهای از مدارک و شواهد را بررسی میکند.

در ادامه، مهمترین الزامات را مرور میکنیم.

۱. وجود قرارداد مستقل پاداش افزایش تولید

اولین و مهمترین شرط، وجود یک قرارداد مکتوب است.

این قرارداد باید مشخص کند:

- هدف از پرداخت چیست؟

- شاخصهای ارزیابی عملکرد کداماند؟

- دوره ارزیابی چگونه تعیین میشود؟

- نحوه محاسبه پاداش به چه صورت است؟

- چه مرجعی تحقق شاخصها را تأیید میکند؟

نبود چنین قراردادی، یکی از متداولترین دلایل رد ادعای شرکتها در رسیدگیهای بیمهای است.

۲. تعریف شاخصهای قابل اندازهگیری (KPI)

یکی از ایرادهای رایج، استفاده از عباراتی کلی مانند «عملکرد مناسب» یا «رضایت مدیر» است.

این معیارها قابل دفاع نیستند.

شاخصهای مناسب باید شفاف، قابل اندازهگیری و مستند باشند.

برای مثال:

افزایش تولید ماهانه از ۱۰ هزار به ۱۲ هزار واحد

کاهش ضایعات از ۶ درصد به ۳ درصد

کاهش توقف خطوط تولید به کمتر از ۵ ساعت در ماه

افزایش نرخ تحویل بهموقع سفارشها از ۹۰ به ۹۷ درصد

هرچه شاخصها دقیقتر باشند، امکان دفاع از ساختار پرداخت نیز بیشتر خواهد بود.

۳. پرداخت باید واقعاً به عملکرد وابسته باشد

اگر همه کارکنان، بدون توجه به عملکرد خود، هر ماه دقیقاً مبلغ یکسانی دریافت کنند، اثبات اینکه این پرداخت یک پاداش مبتنی بر عملکرد است، دشوار خواهد بود.

برای مثال:

دو اپراتور تولید در یک کارخانه فعالیت میکنند.

اپراتور اول، ۳۰ درصد بیشتر از هدف تعیینشده تولید کرده است.

اپراتور دوم تنها ۸۰ درصد هدف را محقق کرده است.

اگر هر دو نفر مبلغ کاملاً یکسانی دریافت کنند، ارتباط پرداخت با عملکرد زیر سؤال میرود.

۴. نگهداری مستندات

یکی از بزرگترین اشتباهات شرکتها این است که عملکرد خوبی دارند، اما هیچ مدرکی برای اثبات آن نگهداری نکردهاند.

مستندات میتواند شامل موارد زیر باشد:

- گزارش تولید روزانه و ماهانه

- گزارش کنترل کیفیت

- گزارش کاهش ضایعات

- گزارش بهرهوری خطوط تولید

- گزارش توقف ماشینآلات

- فرم ارزیابی عملکرد کارکنان

- صورتجلسات کمیته بهرهوری

- گزارش واحد برنامهریزی تولید

هرچه این مستندات کاملتر باشد، ریسک اختلاف با سازمان تأمین اجتماعی کاهش پیدا میکند.

اشتباهی که ممکن است میلیاردها تومان هزینه ایجاد کند

فرض کنید یک شرکت با ۳۵۰ نفر پرسنل، به مدت سه سال، هر ماه مبلغی را با عنوان «کارانه» پرداخت کرده است؛ اما هیچ قرارداد مستقلی تنظیم نکرده، شاخص عملکرد مشخصی ندارد و تمام کارکنان مبلغی یکسان دریافت کردهاند.

در صورت رسیدگی، اگر این پرداختها بهعنوان مزایای مستمر تلقی شوند، شرکت ممکن است علاوه بر پرداخت حق بیمه معوق، با جرائم و خسارات تأخیر نیز مواجه شود. برای سازمانهای بزرگ، چنین اختلافی میتواند به ارقام قابل توجهی برسد و حتی بر جریان نقدی شرکت اثر بگذارد.

به همین دلیل، طراحی صحیح سیستم پاداش بسیار کمهزینهتر از اصلاح اشتباهات پس از رسیدگی است.

معافیت بیمهای پاداش افزایش تولید یک امتیاز خودکار نیست، بلکه نتیجه اجرای صحیح قانون، مستندسازی دقیق و ارتباط واقعی میان پرداخت و عملکرد است. هرچه قرارداد، شاخصها و مدارک شما شفافتر باشد، احتمال پذیرش آن در رسیدگیهای بیمهای نیز افزایش خواهد یافت.

آثار مالیاتی پاداش افزایش تولید؛ آیا معافیت بیمهای به معنی معافیت مالیاتی است؟

یکی از رایجترین اشتباهات در واحدهای مالی این است که مقررات بیمهای و مالیاتی با یکدیگر اشتباه گرفته میشوند.

بسیاری از مدیران تصور میکنند اگر مبلغی از نظر سازمان تأمین اجتماعی مشمول کسر حق بیمه نباشد، پس از پرداخت مالیات حقوق نیز معاف خواهد بود.

این برداشت صحیح نیست.

قانون تأمین اجتماعی و قانون مالیاتهای مستقیم دو نظام حقوقی مستقل هستند و هرکدام معیارهای خاص خود را برای تشخیص پرداختهای مشمول دارند. بنابراین ممکن است مبلغی از نظر بیمه، شرایط عدم شمول را داشته باشد، اما از منظر مالیاتی همچنان جزو درآمد مشمول مالیات کارکنان محسوب شود.

مبنای قانونی مالیات پاداش بهرهوری

مطابق ماده ۸۲ قانون مالیاتهای مستقیم، هر درآمدی که شخص حقیقی در قبال ارائه نیروی کار از کارفرما دریافت میکند، اعم از نقدی یا غیرنقدی، در اصل مشمول مالیات بر درآمد حقوق است؛ مگر اینکه قانون برای آن معافیت یا استثنای مشخصی پیشبینی کرده باشد.

بنابراین هنگام پرداخت پاداش افزایش تولید، واحد مالی باید دو سؤال کاملاً جداگانه را بررسی کند:

سؤال اول

آیا این پرداخت از نظر سازمان تأمین اجتماعی مشمول حق بیمه است؟

سؤال دوم

آیا این پرداخت از نظر قانون مالیاتهای مستقیم مشمول مالیات حقوق است؟

پاسخ این دو سؤال الزاماً یکسان نیست.

مثال کاربردی

فرض کنید یک شرکت تولیدی به یکی از کارکنان خود ۳۰ میلیون تومان پاداش افزایش تولید پرداخت میکند.

اگر این پرداخت مطابق ماده ۴۷ قانون کار، قرارداد معتبر و مستندات لازم انجام شده باشد، ممکن است از منظر بیمهای شرایط لازم برای برخورداری از مزایای مربوط را داشته باشد.

اما واحد مالی همچنان باید بررسی کند که آیا این مبلغ از نظر مقررات مالیاتی، مشمول مالیات حقوق است یا خیر.

اشتباه در این مرحله میتواند منجر به مطالبه مالیات، جرائم مالیاتی و حتی رد دفاتر در برخی رسیدگیها شود.

اشتباهی که بسیاری از حسابداران مرتکب میشوند

در برخی شرکتها مشاهده میشود که پس از حذف حق بیمه از یک پرداخت، مالیات آن نیز حذف میشود.

این تصمیم معمولاً بدون بررسی مستندات قانونی گرفته میشود و میتواند در زمان رسیدگی سازمان امور مالیاتی مشکلات جدی ایجاد کند.

به همین دلیل، توصیه میشود تصمیمگیری درباره وضعیت مالیاتی هر نوع پرداخت، بهصورت مستقل و بر اساس قانون مالیاتهای مستقیم انجام شود، نه بر اساس وضعیت بیمهای آن.

ثبت حسابداری پاداش افزایش تولید؛ چگونه ریسک رسیدگی را کاهش دهیم؟

علاوه بر قرارداد و مستندات عملکرد، نحوه ثبت حسابداری نیز در رسیدگیهای بیمهای و مالیاتی اهمیت زیادی دارد.

ممیزان مالیاتی و بازرسان تأمین اجتماعی معمولاً تنها به فیش حقوقی اکتفا نمیکنند؛ بلکه اسناد حسابداری، شرح ثبتها و مدارک پشتیبان را نیز بررسی میکنند تا ماهیت واقعی پرداخت مشخص شود.

اگر ثبت حسابداری مبهم باشد، دفاع از این پرداخت در زمان رسیدگی دشوارتر خواهد شد.

نمونه ثبت حسابداری

هنگام شناسایی هزینه

هزینه پاداش افزایش تولید بدهکار

ذخیره پاداش کارکنان بستانکار

هنگام پرداخت

ذخیره پاداش کارکنان بدهکار

بانک / صندوق بستانکار

این ساختار با رویه متداول حسابداری همخوانی دارد؛ اما بسته به استانداردهای حسابداری، کدینگ حسابها و سیاستهای هر شرکت ممکن است نحوه ثبت متفاوت باشد.

شرح سند حسابداری؛ نکتهای که بسیاری از شرکتها نادیده میگیرند

در بسیاری از شرکتها، شرح سند حسابداری به شکل زیر ثبت میشود:

هزینه پرسنلی

یا

کارانه

این نوع ثبت، اطلاعات بسیار کمی در اختیار رسیدگیکنندگان قرار میدهد.

بهتر است شرح سند به شکل شفاف تنظیم شود.

نمونه مناسب

«پرداخت پاداش افزایش تولید موضوع ماده ۴۷ قانون کار بر اساس قرارداد شماره ... و گزارش عملکرد دوره ...»

همین چند خط میتواند در زمان رسیدگی، از ایجاد ابهام و درخواست مدارک تکمیلی جلوگیری کند.

نمونه ساختار استاندارد قرارداد پاداش افزایش تولید

یکی از دلایل اصلی رد ادعاهای شرکتها، استفاده از قراردادهای کلی و غیرشفاف است.

یک قرارداد حرفهای بهتر است حداقل شامل موارد زیر باشد:

۱. موضوع قرارداد

پرداخت پاداش افزایش تولید با هدف افزایش بهرهوری، ارتقای کیفیت، کاهش ضایعات و بهبود عملکرد سازمان.

۲. دوره ارزیابی

برای مثال:

از اول فروردین تا پایان خرداد ۱۴۰۵

۳. شاخصهای عملکرد

- افزایش تولید

- کاهش ضایعات

- کاهش توقف خطوط تولید

- رعایت استانداردهای کیفی

- بهبود بهرهوری ماشینآلات

۴. روش محاسبه

درصد تحقق هر شاخص

وزن هر شاخص

فرمول نهایی پرداخت

۵. نحوه تأیید

تأیید مدیر تولید

تأیید واحد کنترل کیفیت

تأیید مدیر منابع انسانی

این ساختار باعث میشود ارتباط میان عملکرد واقعی و مبلغ پرداختی بهخوبی قابل اثبات باشد.

چکلیست اجرای صحیح ماده ۴۷ قانون کار

اگر قصد دارید در سازمان خود از ظرفیت ماده ۴۷ استفاده کنید، پیش از اجرای طرح، این موارد را بررسی کنید:

قرارداد مستقل تنظیم شده است.

شاخصهای عملکرد قابل اندازهگیری هستند.

روش محاسبه پاداش بهصورت شفاف تعریف شده است.

مستندات تولید و بهرهوری نگهداری میشود.

پرداختها به عملکرد واقعی وابسته هستند.

ثبت حسابداری با شرح مناسب انجام شده است.

وضعیت مالیاتی و بیمهای بهصورت جداگانه بررسی شده است.

اگر حتی یکی از این موارد نادیده گرفته شود، احتمال ایجاد اختلاف در رسیدگیهای بعدی افزایش پیدا میکند.

اشتباهات رایج شرکتها در اجرای ماده ۴۷ قانون کار

اگرچه ماده ۴۷ قانون کار ظرفیت مناسبی برای طراحی نظام پرداخت مبتنی بر عملکرد ایجاد کرده است، اما در عمل بسیاری از شرکتها به دلیل اجرای نادرست، با اختلافات بیمهای و مالیاتی مواجه میشوند.

در ادامه، مهمترین اشتباهاتی را بررسی میکنیم که در رسیدگیهای سازمان تأمین اجتماعی بیشترین چالش را ایجاد میکنند.

۱. پرداخت مبلغ ثابت به همه کارکنان

یکی از رایجترین خطاها این است که شرکت هر ماه مبلغ ثابتی را با عنوان «کارانه» یا «پاداش بهرهوری» به تمام کارکنان پرداخت میکند؛ بدون اینکه این مبلغ به عملکرد افراد یا نتایج سازمان وابسته باشد.

در چنین شرایطی، این پرداخت بیشتر شبیه مزایای مستمر است تا پاداش افزایش تولید و احتمال دارد در رسیدگیهای بیمهای به همین عنوان ارزیابی شود.

۲. نبود قرارداد مستقل

برخی شرکتها تصور میکنند درج عنوان «پاداش تولید» در فیش حقوقی کافی است.

در حالی که اگر قرارداد مستقلی وجود نداشته باشد که اهداف، شاخصها، روش محاسبه و دوره ارزیابی را مشخص کند، دفاع از ماهیت این پرداخت بسیار دشوار خواهد بود.

۳. شاخصهای غیرقابل اندازهگیری

عبارتهایی مانند:

- عملکرد خوب

- رضایت مدیر

- همکاری مناسب

- تلاش بیشتر

شاخص محسوب نمیشوند.

یک شاخص حرفهای باید شفاف، قابل اندازهگیری، قابل ارزیابی و مستند باشد.

برای مثال:

- افزایش تولید ماهانه به میزان ۱۵ درصد

- کاهش ضایعات به کمتر از ۲ درصد

- کاهش مصرف انرژی به میزان ۸ درصد

- افزایش نرخ تحویل بهموقع سفارشها به ۹۸ درصد

۴. نبود مستندات

فرض کنید شرکت واقعاً بهرهوری را افزایش داده است، اما هیچ گزارش تولید، گزارش کنترل کیفیت یا فرم ارزیابی عملکردی نگهداری نکرده است.

در چنین شرایطی، اثبات ارتباط میان پرداخت و عملکرد بسیار دشوار خواهد بود.

به همین دلیل، مستندات در بسیاری از پروندهها حتی از عنوان پرداخت اهمیت بیشتری دارند.

۵. یکسان بودن مبلغ پاداش برای همه افراد

اگر کارکنانی با عملکرد کاملاً متفاوت، مبلغی یکسان دریافت کنند، این سؤال ایجاد میشود که ارتباط پرداخت با عملکرد دقیقاً چگونه برقرار شده است؟

هرچه رابطه بین نتیجه عملکرد و مبلغ پرداختی شفافتر باشد، ساختار پرداخت نیز منطقیتر و قابل دفاعتر خواهد بود.

نمونههای کاربردی اجرای ماده ۴۷ در صنایع مختلف

یکی از مزیتهای مهم ماده ۴۷ این است که محدود به کارخانهها نیست و تقریباً در هر سازمانی که بتوان عملکرد را اندازهگیری کرد، قابلیت اجرا دارد.

صنعت تولید

شاخصهای مناسب:

- افزایش تعداد محصولات تولیدی

- کاهش ضایعات

- کاهش دوبارهکاری

- کاهش توقف خطوط تولید

- افزایش کیفیت محصولات

شرکتهای معدنی

در معادن، بسیاری از شاخصهای عملکرد بهصورت کمی قابل اندازهگیری هستند و همین موضوع اجرای نظام پاداش را آسانتر میکند.

برای مثال:

- افزایش تناژ استخراج

- کاهش هزینه استخراج هر تن

- افزایش نرخ بازیابی ماده معدنی

- کاهش مصرف سوخت ماشینآلات

- کاهش توقف تجهیزات

- کاهش حوادث ناشی از کار

این ویژگی باعث میشود صنایع معدنی از جمله مناسبترین حوزهها برای اجرای نظام پاداش مبتنی بر عملکرد باشند.

شرکتهای خدماتی

برخلاف تصور بسیاری از افراد، ماده ۴۷ فقط مخصوص کارخانهها نیست.

در شرکتهای خدماتی نیز میتوان شاخصهایی مانند موارد زیر را تعریف کرد:

- افزایش رضایت مشتریان

- کاهش زمان پاسخگویی

- افزایش نرخ تمدید قراردادها

- کاهش خطاهای عملیاتی

- افزایش بهرهوری تیم فروش

سوالات متداول

آیا هر کارانهای مشمول ماده ۴۷ قانون کار است؟

خیر.

کارانه یک مفهوم مدیریتی است، اما پاداش افزایش تولید موضوع ماده ۴۷ شرایط قانونی مشخصی دارد و صرف استفاده از عنوان «کارانه» کافی نیست.

آیا پاداش افزایش تولید همیشه از حق بیمه معاف است؟

خیر.

تنها در صورتی که ضوابط قانونی، قرارداد، شاخصهای عملکرد و مستندات لازم وجود داشته باشد، امکان بهرهمندی از مزایای بیمهای طبق رویههای مربوط وجود خواهد داشت. تشخیص نهایی نیز با مرجع رسیدگی است.

آیا این پاداش از مالیات نیز معاف است؟

لزوماً خیر.

معافیت یا عدم شمول حق بیمه به معنی معافیت مالیاتی نیست و وضعیت مالیاتی باید بهصورت مستقل بررسی شود.

آیا ثبت عنوان «کارانه» در فیش حقوقی کافی است؟

خیر.

آنچه در رسیدگیهای بیمهای اهمیت دارد، ماهیت واقعی پرداخت، قرارداد، شاخصهای عملکرد و مستندات مرتبط است؛ نه صرفاً عنوان درجشده در فیش حقوقی.

آیا شرکتهای خدماتی نیز میتوانند از ماده ۴۷ استفاده کنند؟

در صورتی که شاخصهای عملکرد قابل اندازهگیری تعریف شود و سایر الزامات قانونی رعایت گردد، امکان طراحی نظام پرداخت مبتنی بر عملکرد برای بسیاری از شرکتهای خدماتی نیز وجود دارد.

نتیجهگیری کاربردی برای مدیران مالی

اگر قصد دارید در سازمان خود از ظرفیت ماده ۴۷ قانون کار استفاده کنید، پیش از هر اقدامی این پنج سؤال را از خود بپرسید:

آیا قرارداد مستقل پاداش افزایش تولید تنظیم شده است؟

آیا شاخصهای عملکرد کاملاً قابل اندازهگیری هستند؟

آیا مدارک لازم برای اثبات تحقق شاخصها نگهداری میشود؟

آیا نحوه ثبت حسابداری و شرح اسناد شفاف است؟

آیا وضعیت بیمهای و مالیاتی این پرداختها بهصورت جداگانه بررسی شده است؟

اگر پاسخ هر پنج سؤال «بله» باشد، سازمان شما در مسیر طراحی یک نظام پاداش حرفهای و قابل دفاع قرار دارد.